内容を正確にすると、6月25日のオペは20億ドルを必ず買い戻したという確定額ではなく、20〜30年の既発利付国債を対象に、最大20億ドルまで買い戻す「流動性支援型」の枠です。財務省の公式日程では、オペ日は6月25日、決済日は6月26日です。公式結果で実際の受入額を確認できるまでは、「20億ドルを実施」と断定せず「最大20億ドルの買戻し」と表現するのが安全です。財務省はこの種の買戻しを、既発債を売却しやすくする市場流動性支援として位置づけ、急性の市場混乱への対応ではないと説明しています。

米財務省が行う国債買戻しは、政府が市場へ強い買い支えを入れる政策とは少し違います。

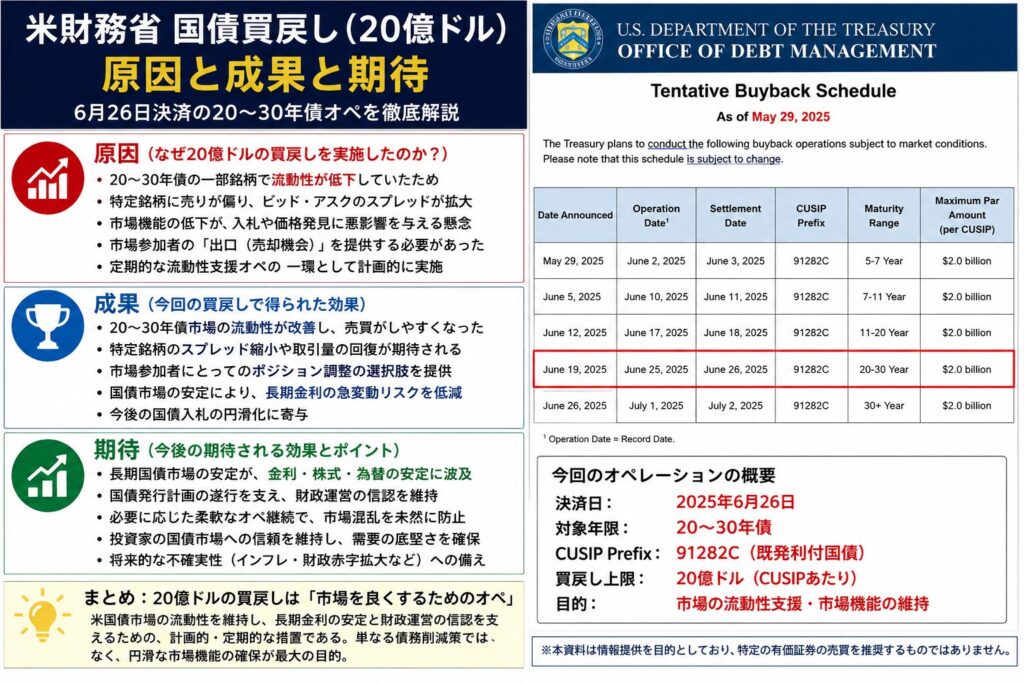

今回対象となるのは、発行から時間が経過した20〜30年の既発利付国債です。買戻しの上限は20億ドルで、オペレーションは6月25日、決済は6月26日に予定されています。

ここで大切なのは、「20億ドル分の国債を必ず買う」という意味ではないことです。20億ドルは最大枠であり、実際の受入額は、市場参加者から提示される売却額と価格を見ながら決まります。

米財務省が狙っているのは、巨額の政府債務を急に減らすことでも、FRBの量的緩和のように金利を押し下げることでもありません。長期国債の売買をしやすくし、国債市場を安定して使える状態に保つことです。

世界で最も大きい債券市場である米国債市場が滑らかに動くことは、米金利、ドル、株式、住宅ローン、企業の資金調達まで広く影響します。今回の買戻しは金額よりも、「長期債市場の流動性を守る」という財務省の姿勢に意味があります。

最大20億ドルの買戻しで何が行われるのか

- 対象は20〜30年ゾーンの既発利付米国債です。

- 買戻し上限は20億ドルで、実際の受入額は結果発表で決まります。

- オペ日は6月25日、決済日は6月26日です。

- 目的は、既発債を売却しやすくする流動性支援です。

- 買い戻された国債は決済時に償却され、市場へ再び貸し出されるものではありません。

なぜ米財務省は買戻しを行うのか

古い国債ほど売買が細くなりやすい

米国債は、同じ20年債や30年債でも、いつ発行された銘柄かによって取引の活発さが変わります。

新しく発行された国債は、市場で取引の基準として使われやすく、投資家も売買しやすい状態になりやすいです。これに対して、発行から時間が経過した既発債は、保有者が多くても日々の売買が少なくなり、買値と売値の差が広がる場合があります。

売りたい投資家がいても、すぐに適切な価格で買い手が見つからなければ、市場の流動性は低下します。大きな資金を動かす年金、保険会社、銀行、ヘッジファンド、海外投資家にとって、これは無視できない問題です。

財務省が買戻しの場を定期的に用意することで、既発債の保有者には売却の出口ができます。市場参加者は、その資金を使って新発債を買う、別の年限へ資金を移す、リスクを調整するといった行動を取りやすくなります。

国債市場は世界の金利の土台だから

米国債市場は、政府の資金調達だけのために存在しているわけではありません。

米国債利回りは、住宅ローン、企業の社債、銀行融資、デリバティブ、為替ヘッジ、保険会社の運用、年金の資産配分など、多くの金融商品の基準になります。

特に20年債や30年債のような長期国債は、将来の金利、インフレ、財政、景気をどう見るかが反映される場所です。長期債市場の売買が不安定になると、実体経済に関係する長期金利まで必要以上に動きやすくなります。

今回の買戻しは、長期金利を人為的に下げるための操作ではありません。しかし価格が極端に歪みにくい、投資家が必要なときに売買できる、市場で金利が形成されやすいという環境を維持する効果が期待されます。

今回の背景にある三つの事情

1. 発行残高が大きく、銘柄ごとの取引格差が広がりやすい

米財務省は巨額の資金調達を継続しています。新しい国債が次々と発行される一方で、過去に発行した国債も市場に残り続けます。

市場に残る銘柄数が増えるほど、すべての国債に十分な売買が集まるとは限りません。取引の中心は新発債へ移り、古い銘柄では流動性が薄くなることがあります。

買戻しは、こうした既発債の市場を整理し、新発債と既発債の間で資金が循環しやすい状態を作るための仕組みです。

2. 長期金利の急変を防ぐための市場インフラ

長期債は、物価、財政赤字、FRBの政策、景気、海外投資家の需要、地政学リスクなど、多くの要素で動きます。

こうした材料に反応して長期金利が動くこと自体は自然です。しかし、売買が薄いことで価格が必要以上に振れるなら、本来の経済見通しとは別の不安定さが生まれます。

財務省は買戻しを通じて、長期債市場が日常的に売買できる状態を保とうとしています。これは市場が荒れたときだけの緊急措置ではなく、平時から流動性を育てるための枠組みです。

3. 国債の発行と償還を滑らかにつなぐため

米財務省は、国債を買い戻す一方で、新しい国債も発行しています。

このため買戻しは、「政府が借金を返済している」というより、債務の形を整える作業に近いものです。短い年限の国債を増やすのか、長い年限を増やすのか、どの既発債を買い戻すのかによって、政府の資金調達コストと市場の需給は変わります。

財務省は、国債市場の流動性を保ちながら、将来の借換え負担や入札の安定性にも目を配る必要があります。買戻しは、その全体設計の一部です。

成果として期待されること

既発長期債に売却の出口が生まれる

最大の成果は、流動性が相対的に低い既発債を保有する投資家にとって、売却の選択肢が増えることです。

市場が薄い銘柄を大きな金額で売ろうとすると、価格が不利になりやすい場合があります。財務省の買戻しに参加できれば、保有者は市場で一度に売却するよりも、ポジションを調整しやすくなります。

これは金融機関だけの話ではありません。国債市場の流動性が維持されれば、米金利の基準が安定し、企業や家計の資金調達にも間接的に良い影響が及びます。

新発債への資金移動がしやすくなる

既発債を売却した投資家は、その資金を新しく発行される国債へ移すことができます。

新発債は取引量が多く、担保やヘッジ、指数運用などにも使いやすい特徴があります。買戻しがあることで、古い国債から新しい国債への資金移動がなめらかになれば、国債入札への需要も支えられやすくなります。

財務省にとっては、単に国債を買い戻すだけでなく、次の資金調達を安定して行える市場を維持することが重要です。

市場の安心感を支える効果

買戻し額の上限20億ドルは、米国債市場全体から見れば大きな規模ではありません。

そのため、この一回のオペだけで長期金利が大きく低下したり、株価が急上昇したりすることを期待するのは現実的ではありません。

それでも、市場参加者が「既発債にも定期的な出口がある」「財務省が市場機能を注視している」と理解できることには意味があります。金融市場では、実際の資金量だけでなく、必要なときに取引できるという信頼が流動性を支えます。

市場が次に期待すること

買戻し結果で、実際にどれだけ受け入れたか

今回最初に確認したいのは、上限20億ドルに対して、実際にいくら買い戻されたかです。

財務省は上限まで必ず買い入れるわけではありません。提示された価格や銘柄の状況を評価し、受入額を決めます。上限に近い受入額となるのか、下回るのか、どの銘柄が対象になったのかは、長期既発債の需給を考える材料になります。

ただし、応募額や受入額だけで国債市場の健全性を断定することはできません。買戻しは定例的な流動性支援であり、通常のポジション調整として参加される面もあります。

長期国債の入札需要が保たれるか

市場にとってより重要なのは、その後の20年債・30年債の入札です。

入札で需要が弱く、利回りが急上昇するなら、投資家は長期債を保有するためにより高い利回りを求めていることになります。反対に入札が安定し、流通市場でも売買が滑らかなら、買戻しを含む債務管理が市場の支えになっていると考えやすくなります。

財政赤字と発行計画への信認

米国債市場の中長期的な課題は、買戻しの規模だけではありません。

財政赤字がどの程度になるのか、国債発行がどの年限へ集中するのか、海外投資家や国内金融機関がどれだけ需要を持つのか、FRBが金利をどう動かすのか。こうした大きな条件が、長期金利を決めます。

買戻しは市場の潤滑油にはなりますが、財政やインフレの問題そのものを解決するものではありません。今回のオペを過大評価せず、国債入札、長期利回り、FRB、財政見通しをまとめて見る必要があります。

ドル円・株式・金への見方

ドル円は米長期金利の反応を確認したい

ドル円は、国債買戻しのニュースだけで大きく動くとは限りません。

重要なのは、買戻し後に米長期金利がどう動くかです。金利が安定し、ドル高が一服するなら、ドル円の上値は重くなる可能性があります。反対に財政やインフレへの警戒で長期金利が上がるなら、ドルを支える材料になり得ます。

株式市場は長期金利の急騰を嫌う

AI、半導体、クラウド、ソフトウェアのように、将来の利益期待で評価される株式は、長期金利の急上昇に弱い傾向があります。

買戻しが市場流動性を支え、金利の急変を抑える方向に働くなら、株式市場には間接的な安心材料になります。ただし株価の中心材料は、企業利益、景気、AI投資の収益化、FRB政策であり、買戻し単独で相場の流れが決まるわけではありません。

金は実質金利とドルの組み合わせを見る

金にとっては、国債買戻しそのものよりも、その後の実質金利とドルの反応が重要です。

長期金利が落ち着き、ドル高も和らぐなら、金を保有する機会費用が下がり、金には追い風になり得ます。一方で国債市場への信認が高まり、安全資産として国債が選ばれるだけなら、金への資金流入が増えるとは限りません。

今回の発表で押さえたいポイント

- 20億ドルは実績ではなく、買戻しの最大枠であること。

- 対象は20〜30年の既発利付国債であること。

- 目的は長期金利の操作ではなく、市場流動性の支援であること。

- 実際の受入額と対象銘柄は、結果発表で確認すること。

- 本当に重要なのは、その後の長期債入札と利回りの安定であること。

注意点

米財務省の買戻しはFRBの量的緩和ではありません。市場へ資金を大規模に供給して、長期金利を直接押し下げる政策として読むのは適切ではありません。

最大材料は、流動性支援が長期国債市場の売買をどこまで滑らかにし、今後の国債入札と米長期金利の安定につながるかです。焦点は、実際の受入額、長期債利回り、入札需要、財政赤字、FRBの見通しです。

本記事は情報提供を目的としており、特定の国債、ETF、投資信託、為替、株式その他の金融商品の購入・売却を推奨するものではありません。